Adobe, yapay zeka ürünlerinden para kazanmaya başladığına dair gelen verilere rağmen, Adobe hisse senetleri kazanç raporundan sonra düşüş gösterdi.

Adobe’un kazanç raporu, yapay zekayı ödeme yapan müşterilere dönüştürme yeteneğini oldukça güzel bir şekilde ortaya koydu. Ancak hayal kırıklığı yaratan rehberliğine verilen tepki hiç de güzel değildi. Bu durum hisse senedinde bir satın alma fırsatı yarattı.

Üçüncü Çeyrek Sonuçları

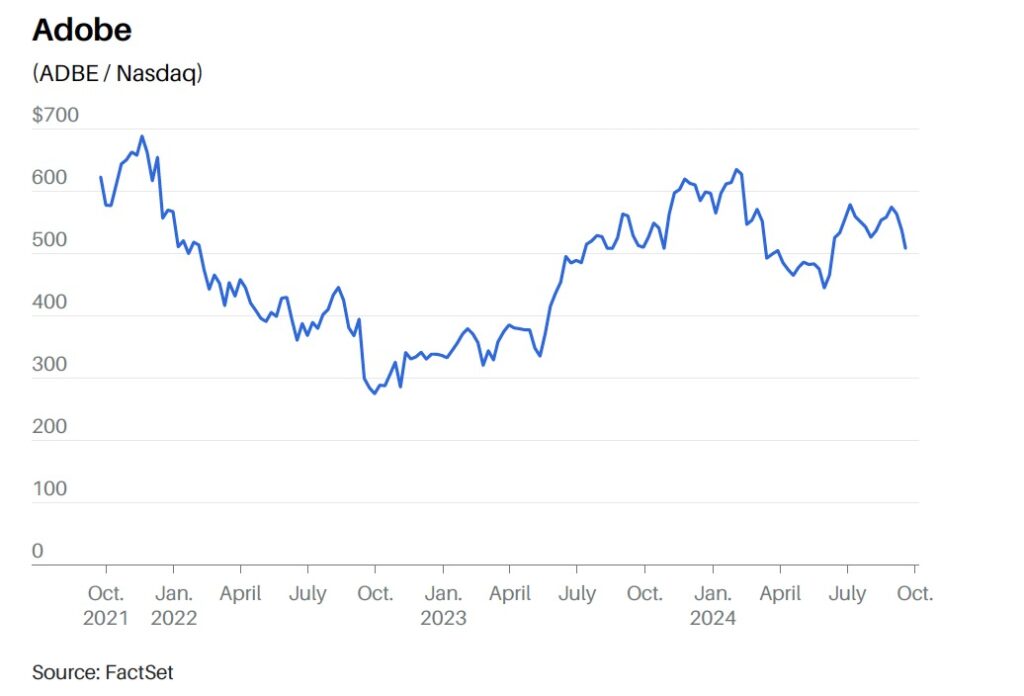

Adobe’un üçüncü çeyrek sonuçları oldukça olumluydu; hem kazançlar hem de satışlar beklentilerin üzerinde gerçekleşti. Ancak piyasa, şirket yönetiminin geleceğe yönelik tahminlerine odaklandı ve bu tahminler biraz hayal kırıklığı yarattı. Yönetim, “net yeni yıllık tekrarlayan gelir” olarak adlandırılan ve Adobe’un yeni müşterilerden veya mevcut aboneliklerin ücret artışlarından elde etmeyi beklediği geliri ifade eden göstergenin, dördüncü çeyrekte 550 milyon dolara ulaşacağını öngördü. Bu, bir önceki çeyreğe göre sadece %9’luk bir artışa işaret ediyor. Oysa dördüncü çeyrekte genellikle çift haneli büyüme rakamları görülür. Bu tahmin sonrası, şirketin hisse senedi değeri %13 oranında düştü ve o zamandan beri yaklaşık 510 dolar seviyesinde seyrediyor.

Piyasanın tepkisi anlaşılabilir, ancak tartışmaya açık. Beklentilerin altında kalan gelecek dönem tahminleri, bazı endişelere yol açtı. Bu durum, yapay zeka alanındaki rekabetin artabileceğine işaret ediyor. Örneğin, hızla büyüyen özel şirket Canva ve OpenAI’nin Sora’sı gibi rakipler Adobe için tehdit oluşturabilir. Bu ürünler geliştikçe, Adobe’un pazar payını tehdit edebilir ve şirketin büyümesini yavaşlatabilir.

Ancak bu endişeleri giderecek birçok kanıt var. Öncelikle, Adobe yönetimi genellikle ihtiyatlı tahminler yapıyor. Bu yaklaşım, analist beklentilerini gerçekçi seviyelerde tutuyor. Nitekim şirket, son 20 çeyrekte sadece bir kez satış beklentilerinin altında kaldı.

Adobe, üçüncü çeyrek kazanç raporunda ilginç bir detay paylaştı. Normalde dördüncü çeyrekte tamamlanması beklenen bazı yeni müşteri anlaşmaları, üçüncü çeyrekte sonuçlandı. Bu durum, gelecek dönem tahminlerinin neden düşük göründüğünü açıklıyor.

Performans

Şirketin performansı aslında oldukça güçlü. Adobe, üçüncü çeyrekte 504 milyon dolarlık net yeni yıllık tekrarlayan gelir elde etti. Bu rakam, şirketin kendi tahmininden 44 milyon dolar daha yüksek. Ayrıca Adobe, yılın ikinci yarısı için toplam talep görünümünün olumlu olduğunu belirtti. Üçüncü çeyreğe normalden fazla yükleme olsa da, yılın ikinci yarısı için beklentilerini karşılama yolunda ilerlediklerini ifade ettiler.

Mizuho Securities analisti Gregg Moskowitz, “Hayal kırıklığı yaratan rehberlik, zamanlama sorunları ve muhafazakarlığın bir kombinasyonu,” diye yazıyor. Moskowitz hisseyi Outperform olarak derecelendiriyor ve 640 dolarlık bir hedef fiyatı var.

Adobe’un işleri şu anda çok iyi görünüyor. Üçüncü çeyrek geliri, geçen yılın aynı dönemine göre %10,6 arttı. Bu artışın nedeni, şirketin Creative Cloud ürünlerine yeni yapay zeka özellikleri eklemesi ve bazı ürünlerin fiyatlarını artırması.

Adobe – Firefly

Bu yeni özellikler arasında, Firefly adlı ürün öne çıkıyor. Firefly, kullanıcıların metin komutlarını kullanarak yapay zeka ile sanat eserleri üretmesini sağlıyor. Kullanıcılar, oluşturdukları eserleri dışa aktarıp paylaşabiliyor. Adobe’un önemli bir avantajı, yapay zeka modellerini eğitirken telif hakkı korumalı görüntüler kullanması. Bu yaklaşım, şirketi olası yasal risklerden koruyor.

Müşteriler bu yeni özelliklere büyük ilgi gösteriyor. Bank of America analisti Brad Sills’e göre, üçüncü çeyrekte müşteriler 3 milyar yeni görüntü oluşturdu. Bu rakam, önceki çeyreklerin ortalaması olan 2,5 milyarın üzerinde. Adobe, Firefly’ı Photoshop gibi popüler ürünlerine de entegre ediyor. Bu sayede kullanıcılar, görüntüleri kolayca düzenleyebiliyor.

Firefly, Adobe’a önemli bir avantaj daha sağlıyor: artan kâr marjları. Şirket, yeni müşterilerden ve mevcut müşterilerinden daha yüksek fiyatlar talep edebiliyor. Bu durum, Adobe’un kârlılığını artırıyor. Üçüncü çeyrekte faaliyet kâr marjı %46,5’e yükseldi. Bu artış, şirketin pazarlama ve AR-GE harcamalarına rağmen gerçekleşti.

Gelecek için beklentiler olumlu. İşler normal seyrinde giderse, Adobe’un büyüme hikayesi devam edecek ve yatırımcılar bundan memnun olacak.

Ancak, tüm bu olumlu gelişmelere rağmen, Adobe hissesi hâlâ düşük değerlenmiş görünüyor. Hisse şu anda gelecek 12 ayın tahmini kazançlarının 25,5 katına işlem görüyor. Bu oran, bu yılki en yüksek seviye olan 34 katın altında ve son beş yılın ortalaması olan 33 katın da altında. Ayrıca, iShares Expanded Tech-Software Sector ETF’sindeki şirketlerin ortalama çarpanı olan 33’ün de altında.

Adobe, piyasanın endişelerini her çeyrekte gidermeyi başarırsa, hisse daha yüksek bir fiyata ulaşabilir. Ancak bu gerçekleşmese bile, şirketin kazanç büyümesi hisse fiyatını yukarı taşımak için yeterli olabilir.

Moskowitz, “Değerleme de bize çekici gelmeye devam ediyor ve bu zayıflıkta alıcıyız,” diye yazıyor.

Adobe – Metrikler

Bu görüşü destekleyen ek finansal veriler ve analizler şu şekilde:

18 Eylül 2024 itibariyle Adobe’un temel finansal göstergeleri:

- Hisse Fiyatı: 508,13 dolar

- Piyasa Değeri: 225 milyar dolar

- F/K Oranı: 43

- İleriye Dönük F/K Oranı: 25

- Temettü: Yok

Son beş çeyrek için önemli metrikler:

| Metrik | Q3/23 | Q4/23 | Q1/24 | Q2/24 | Q3/24 |

|---|---|---|---|---|---|

| Gelir | 4,89 milyar $ | 5,04 milyar $ | 5,18 milyar $ | 5,13 milyar $ | 5,41 milyar $ |

| Kâr | 1,4 milyar $ | 1,48 milyar $ | 0,62 milyar $ | 1,57 milyar $ | 1,68 milyar $ |

| Kâr Marjı | %28,6 | %29,4 | %11,97 | %29,6 | %31,1 |

| Hisse Adedi | 456 milyon | 455 milyon | 453 milyon | 449 milyon | 445 milyon |

| Hisse Başı Kazanç | 3,06 $ | 3,23 $ | 1,36 $ | 3,49 $ | 3,76 $ |

| Nakit | 7,52 milyar $ | 7,84 milyar $ | 6,82 milyar $ | 8,07 milyar $ | 7,52 milyar $ |

| Uzun Vadeli Borç | 4,02 milyar $ | 4,01 milyar $ | 2,52 milyar $ | 4,53 milyar $ | 4,51 milyar $ |

| Serbest Nakit Akışı | 1,78 milyar $ | 1,55 milyar $ | 1,14 milyar $ | 1,9 milyar $ | 2,02 milyar $ |

Adobe, ardışık çeyrekler boyunca gelir artışı gösteren az sayıda şirketten biri olma özelliğini taşıyor. Ayrıca, şirket Q3 2024’te 5,2 milyon hisse geri alımı gerçekleştirdi.

Bu veriler ışığında, Adobe’un ardışık çeyrekler boyunca gelir artışı, kâr büyümesi ve hisse geri alımları ile hızlı büyüyen bir şirket profili çizdiği görülüyor. Bu durum, Adobe’u herhangi bir zayıflık anında yeni yatırım için alım listesine eklenmeye değer bir şirket haline getiriyor.

Adobe – Sonuç

Adobe hissesinin uzun vadeli portföyde alınması gerektiğini düşünüyorum.

- Yapay zeka avantajı: Adobe, Firefly gibi ürünlerle yapay zeka alanında öncü konumda. Bu, şirkete uzun vadeli büyüme potansiyeli sağlıyor.

- Güçlü finansallar: Ardışık çeyrekler boyunca gelir artışı, yükselen kâr marjları ve sağlam nakit akışı, Adobe’un finansal sağlamlığını gösteriyor.

- Piyasa değerlemesi: Hisse senedi şu anda tarihi ortalamalarının altında işlem görüyor. Bu, cazip bir giriş noktası sunuyor.

- Küresel faiz indirimleri: Yaklaşan faiz indirimleri, özellikle yapay zeka odaklı teknoloji hisselerine yarayacak. Bu trend, Adobe’u olumlu etkileyecek.

- Yenilikçi ürünler: Firefly’ın müşteriler tarafından hızla benimsenmesi, Adobe’un inovasyon gücünü kanıtlıyor.

- Hisse geri alımları: Şirketin kendi hisselerini geri alması, yönetimin hisseye olan güvenini gösteriyor.

Sonuç olarak, Adobe’un güçlü temelleri, yapay zeka alanındaki liderliği ve cazip değerlemesi, bu hisseyi portföyünüze eklemeniz için ideal bir fırsat yaratıyor. Piyasadaki kısa vadeli dalgalanmalar, uzun vadeli yatırımcılar için alım fırsatı sunuyor. 🫡